ประชุมสมาคมฯ ครั้งที่ 2/2563 และการบรรยายพิเศษ เรื่อง มุมมองอสังหาริมทรัพย์หลังโควิด-19

ดร.อาภา อรรถบูรณ์วงศ์ นายกสมาคม ร่วมด้วย นายกกิตติมศักดิ์และที่ปรึกษา คณะกรรมการ และคณะอนุกรรมการ สมาคมอาคารชุดไทย ประชุมสมาคมฯ ครั้งที่ 2/2563 และการบรรยายพิเศษ เรื่อง มุมมองอสังหาริมทรัพย์หลังโควิด-19 โดย ดร.ประทีป ตั้งมติธรรม นายกกิตติมศักดิ์และที่ปรึกษา ณ ห้องราชาวดี ชั้น 3 โรงแรมโกลเด้นทิวลิป ซอฟเฟอริน พระราม 9 กรุงเทพฯ วันที่ 30 มิ.ย. 2563

เข้าร่วมประชุมคณะทำงานขับเคลื่อนศูนย์ข้อมูลที่อยู่อาศัยแห่งชาติ ครั้งที่ 1/2563

ดร.อาภา อรรถบูรณ์วงศ์ นายกสมาคมอาคารชุดไทย เข้าร่วมประชุมคณะทำงานขับเคลื่อนศูนย์ข้อมูลที่อยู่อาศัยแห่งชาติ ครั้งที่ 1/2563 เพื่อเป็นศูนย์กลางข้อมูลด้านที่อยู่อาศัยแห่งชาติ มุ่งสู่การพัฒนาและการจัดการสารสนเทศเพื่อความมั่นคงในการมีที่อยู่อาศัยและการพัฒนาเครือข่ายร่วมกัน เมื่อวันพฤหัสบดีที่ 18 มิถุนายน 2563 ณ กระทรวงการพัฒนาสังคมและความมั่นคงของมนุษย์

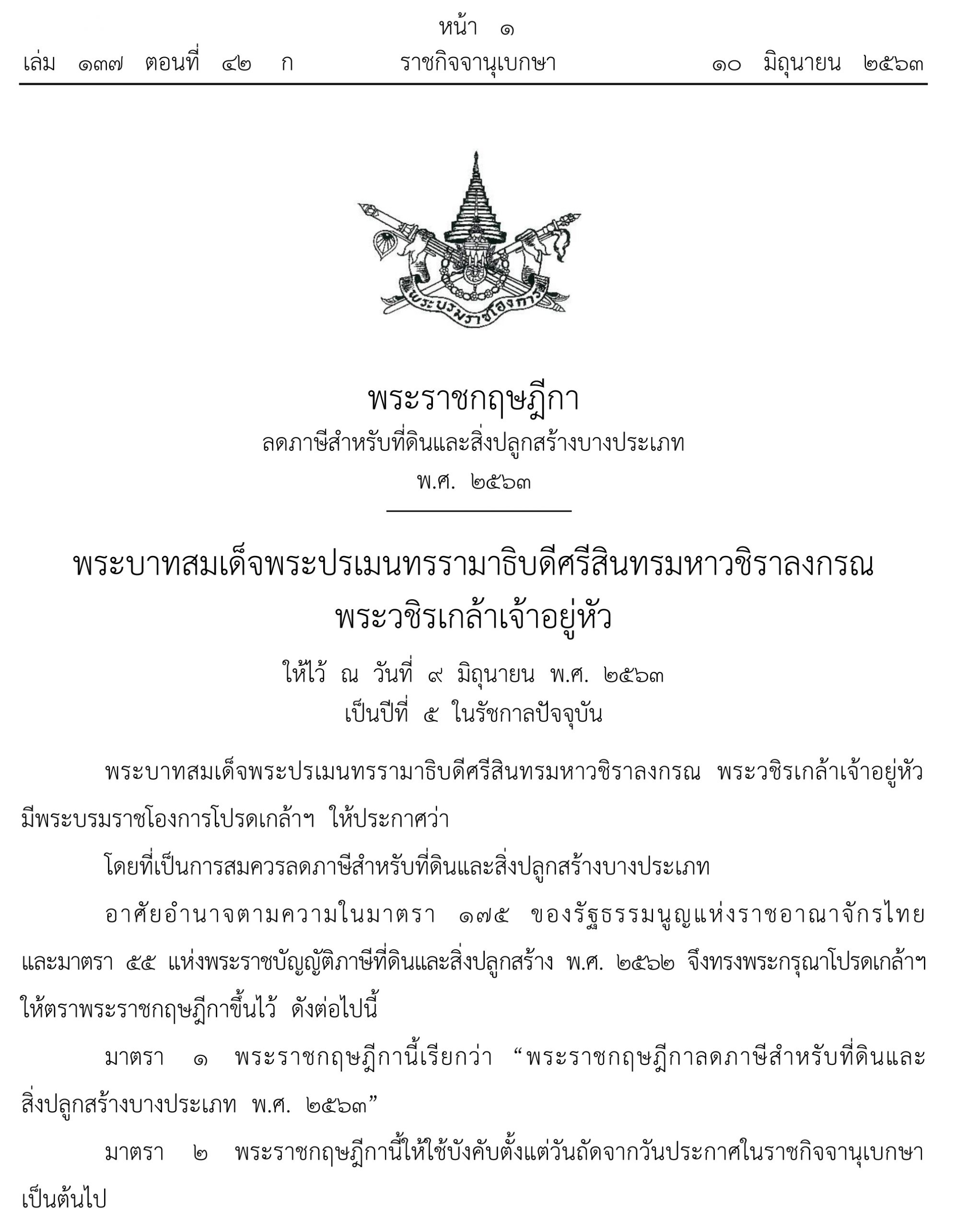

ราชกิจจาฯประกาศแล้ว ลดภาษีที่ดินและสิ่งปลูกสร้าง มีผล 11 มิ.ย.นี้

เมื่อวันที่ 10 มิถุายน 2563 เว็บไซต์ราชกิจจานุเบกษา ได้เผยแพร่ พระราชกฤษฎีกาลดภาษีสำหรับที่ดินและสิ่งปลูกสร้างบางประเภท พ.ศ. 2563 ประกาศฉบับดังกล่าวระบุว่า พระบาทสมเด็จพระปรเมนทรรามาธิบดีศรีสินทรมหาวชิราลงกรณพระวชิรเกล้าเจ้าอยู่หัว ให้ไว้ ณ วันที่ 9 มิถุนายน พ.ศ.2563 เป็นปีที่ 5 ในรัชกาลปัจจุบันพระบาทสมเด็จพระปรเมนทรรามาธิบดีศรีสินทรมหาวชิราลงกรณ พระวชิรเกล้าเจ้าอยู่หัว มีพระบรมราชโองการโปรดเกล้าฯให้ประกาศว่าโดยที่เป็นการสมควรลดภาษีสำหรับที่ดินและสิ่งปลูกสร้างบางประเภทอาศัยอำนาจตามความในมาตรา 175 ของรัฐธรรมนูญแห่งราชอาณาจักรไทย และมาตรา 55 แห่งพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 จึงทรงพระกรุณาโปรดเกล้าฯให้ตราพระราชกฤษฎีกาขึ้นไว้ ดังต่อไปนี้ มาตรา 1 พระราชกฤษฎีกานี้เรียกว่า “พระราชกฤษฎีกาลดภาษีสำหรับที่ดินและสิ่งปลูกสร้างบางประเภท พ.ศ. 2563” มาตรา 2 พระราชกฤษฎีกานี้ให้ใช้บังคับตั้งแต่วันถัดจากวันประกาศในราชกิจจานุเบกษาเป็นต้นไป มาตรา 3 ให้ลดจำนวนภาษีในอัตราร้อยละเก้าสิบ ของจำนวนภาษีที่คำนวณได้ตามมาตรา 42 หรือมาตรา 95 แล้วแต่กรณี สำหรับการจัดเก็บภาษีของปีภาษี พ.ศ. 2563 สำหรับที่ดินหรือสิ่งปลูกสร้าง ดังต่อไปนี้ (1)ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์ในการประกอบเกษตรกรรม (2)ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์เป็นที่อยู่อาศัย (3)ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์อื่นนอกจากตาม

ครม.เคาะลดภาษีที่ดินฯ 90%

คณะรัฐมนตรีไฟเขียวร่างพ.ร.ฎ.ลดภาษีที่ดินฯ หวังลดภาระประชาชน-ผู้ประกอบการที่ได้รับผลกระทบจากโควิด-19 อัตราร้อยละ90 ระบุอาจกระทบรายได้อปท.ไม่เป็นตามคาด นายลวรณ แสงสนิท ผู้อำนวยการสำนักงานเศรษฐกิจการคลัง ในฐานะโฆษกกระทรวงการคลัง เปิดเผยว่า เมื่อวันที่ 2 มิถุนายน 2563 คณะรัฐมนตรีได้มีมติเห็นชอบร่างพระราชกฤษฎีกาลดภาษีที่ดินและสิ่งปลูกสร้างบางประเภท พ.ศ. …. (พ.ร.ฎ. ลดภาษีที่ดินฯ) ตามที่กระทรวงการคลังเสนอ โดยร่างพระราชกฤษฎีกาดังกล่าว มีสาระสำคัญเกี่ยวกับการลดภาษีที่ดินและสิ่งปลูกสร้างสำหรับปีภาษี พ.ศ. 2563 โดยมีวัตถุประสงค์เพื่อช่วยบรรเทาภาระภาษีที่ดินและสิ่งปลูกสร้างแก่ประชาชนและผู้ประกอบการทั่วประเทศที่ได้รับผลกระทบจากการแพร่ระบาดของโรคติดเชื้อไวรัสโคโรน่า 2019 (โควิด-19) โดยเป็นการลดจำนวนภาษีที่ดินและสิ่งปลูกสร้างในอัตราร้อยละ 90 ของจำนวนภาษีที่คำนวณได้ให้แก่ ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์ในการประกอบเกษตรกรรม ใช้เป็นที่อยู่อาศัย ใช้ประโยชน์อื่นนอกจากเกษตรกรรมและที่อยู่อาศัย และรกร้างว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพ การลดจำนวนภาษีที่ดินและสิ่งปลูกสร้างร้อยละ 90 จะส่งผลให้ประชาชนและผู้ประกอบการธุรกิจได้รับลดค่าภาษีที่ต้องชำระตามตัวอย่าง ดังนี้ 1) กรณีที่ดินประกอบการเกษตร ถ้าเจ้าของเป็นบุคคลธรรมดา บทเฉพาะกาลของแห่งพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2563 ได้กำหนดให้ 3 ปีแรก (ปี 2563 – 2565) จะได้รับยกเว้นจากการจัดเก็บภาษี แต่ถ้าเจ้าของเป็นนิติบุคคล สำหรับที่ดินมีมูลค่าราคาประเมินทุนทรัพย์

ขอเชิญเข้าร่วมสัมมนาออนไลน์ฟรี กับ ศูนย์ข้อมูลอสังหาริมทรัพย์ เพื่อฟัง “สถานการณ์ตลาดที่อยู่อาศัยครึ่งหลัง ปี 2562 และทิศทางปี 2563”

📢📢ขอเชิญเข้าร่วมสัมมนาออนไลน์ฟรี!!! กับ ศูนย์ข้อมูลอสังหาริมทรัพย์ เพื่อฟัง "สถานการณ์ตลาดที่อยู่อาศัยครึ่งหลัง ปี 2562 และทิศทางปี 2563" ท่านจะได้ฟังข้อมูลถึง 26 จังหวัด จากฐานข้อมูลที่น่าเชื่อถือมากที่สุดในประเทศ และร่วมพูดคุยแลกเปลี่ยนกับทีมงานวิเคราะห์ของศูนย์ข้อมูล ผ่าน ZOOM 🎧🎧 🎯- วิเคราะห์ตลาดที่อยู่อาศัยกรุงเทพฯ-ปริมณฑล และภาคกลาง ในวันที่ 27 พฤษภาคม 2563 🎯- วิเคราะห์ตลาดที่อยู่อาศัย 3 จังหวัด EEC ในวันที่ 4 มิถุนายน 2563 🎯- วิเคราะห์ตลาดที่อยู่อาศัยภาคเหนือ (เชียงใหม่ เชียงราย พิษณุโลก ตาก) ในวันที่ 9 มิถุนายน 2563 🎯- วิเคราะห์ตลาดที่อยู่อาศัยภาคตะวันออกเฉียงเหนือ (อุดรธานี อุบลราชธานี ขอนแก่น นครราชสีมา มหาสารคาม) ในวันที่ 10 มิถุนายน 2563 🎯- วิเคราะห์ตลาดที่อยู่อาศัยภาคใต้ (สงขลา